COLUMN琉球アーバンホーム コラム

注文住宅

沖縄で家を建てる☆住宅ローンで変動金利を選ぶ心得

「沖縄で家を建てる☆住宅ローンを選ぶ2つの要素とは」では、数多くある沖縄の住宅ローン商品のなかから、自分達それぞれの状況や希望の借り入れ金額などから、どのように絞っていくか、…についてお話しました。

その最初の要素に「金利を選ぶ」項目がありましたが、一般的な金利3つの種類、(1)全期間固定金利(2)当初固定金利(5年・10年・20年など)(3)変動金利のうち、大まかな選び方は分かったものの、まだまだ決定的には決め兼ねる方も多いのではないでしょうか。

固定金利と変動金利の金利差は「金利変動リスクへの保険」と考えるとしても、そもそもの元金が何千万と高いため、総支払額でみるとかなりの差に思えてしまいますよね。

「変動金利はそんなにリスクがあるかしら?」と考える方もいるかもしれません。

確かにより安全な沖縄の住宅ローンの基本としては、(1)月々の返済額が手取り収入×0.4以下(全ての返済に対して)、(2)定年退職時の残高が1,000万円以下、(3)元利均等返済、そして(4)固定金利ですが、あくまでも安全な返済計画の条件です。

(「沖縄で安全な住宅ローン☆ムリのない資金計画は自分で決める」参照)

ですから変動金利を選ぶのであれば、そのリスクを理解したうえで対策を持って選ぶことで、低い金利を享受できます。

今回は、沖縄で変動金利の住宅ローンを選ぶ時に、理解しておきたいリスクや選ぶ時の心得についてお伝えします。どうぞ参考にしてください。

沖縄で家を建てる☆

住宅ローンで変動金利を選ぶ心得

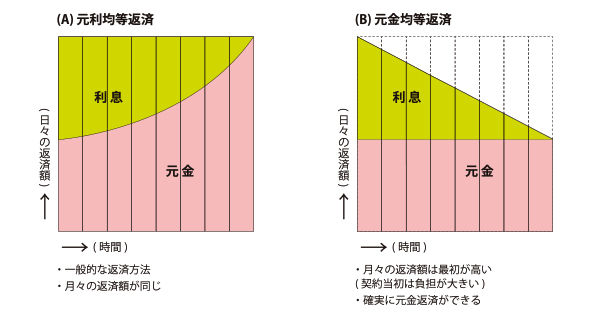

基本は元利均等返済

より安全な沖縄の住宅ローンを選ぶのであれば、国の機関である住宅金融支援機構がバックアップするフラット35などの、全期間固定金利や長期固定金利の商品を利用するのがベストです。

けれども実際の統計では少し古い数字になりますが、国全体の住宅ローン契約件数における平成28年度では50.2%・平成29年度では50.7%が、変動金利を選んでいます。(国土交通省 住宅局 平成31年3月調べ)

そこには一例で言えば、某メガバンクでの金利差を見てみると、20年固定金利で1.045%、変動金利で0.47%と、その差はおおまかに1%にもなっているためではないでしょうか。

【 沖縄で変動金利の住宅ローン☆シュミレーション 】

● 某メガバンクでの2021年4月時点での金利(固定金利1.045%、変動金利0.47%)として、3000万円の借り入れをボーナス払いなし・35年の返済期間で算出してみます。

(1) 固定金利(1.045%) … 総返済額35,832,720円・月々の返済額85,316円

(2) 変動金利(0.47%) … 総返済額32,540,760円・月々の返済額77,478円

→ 総支払額では3,291,960円、月々の返済額では7,838円(年間では94,056円)の違いです。

…安全な返済計画では、この毎月7,838円の差を金利変動のリスク保険として捉えるのですが、このような数字を具体的に確認してしまうと、どうしても少しでも楽に返済をしたいと、変動金利を選ぶことにも頷けます。

ただ金融機関としても、金利がグンと上がって家計に直撃し、回収ができなくなるようでは、本末転倒ですよね。そのために、沖縄住宅ローンの多くの変動金利商品が、「5年縛り」と「1.25倍縛り」を設けています。

【 沖縄で変動金利の住宅ローン☆2つの縛り 】

(1) 5年縛り

… 返済期間中に金利が上がっても、5年間は同金利を維持する。(ずっと金利が上がったとしても、毎月金利が上昇するのではなく、5年ごとに金利が上がる仕組みです。)

(2) 1.25倍縛り

… 返済期間中に大幅な金利上昇が起きても、月々の返済金額は「現在の月々の返済金額×1.25倍」の範囲内でしか上がらない。

…この2つの縛りがあるために、多くの人々が安心して沖縄の住宅ローンを契約し、実際に大幅な金利上昇の事態が起きたとしても、急激な月々の返済金額の上昇にはならないため、大きな打撃にはならず、何とか返済を維持できることになります。

ただし、この制度が全ての沖縄の変動金利住宅ローン商品に約束されている訳ではありません。ですから、契約時にはこの点をよくよく確認してください。

特にこの2つの縛りが約束されているのは、あくまでも「元利均等返済」です。「元金均等返済」の沖縄住宅ローン商品を選んだ場合には、ほとんどが適用しません。

【 沖縄で変動金利の住宅ローン☆返済方式2つの種類 】

(1) 元利均等返済 → 毎月の返済額が均等になるため、金利が高くなると元金返済部分が薄くなります。

(2) 元金均等返済 → 毎月の元金の返済が均等になるため、金利が高くなると、そのまま毎月の返済額が上昇する返済方式です。

つまり、元利均等返済で金利が上昇しても毎月の返済額が思った以上に上がらず、家計に実感が沸かないのには、その内容(元金+金利)の割合が調整されているからと考えてください。

詳しくは後述しますが、これは重要なポイントです。

元利均等返済における変動金利のリスク

このように大幅な金利上昇に見舞われても、5年間は据え置き、その後も1.25倍までと約束されているため、ほとんどの世帯が沖縄で変動金利の住宅ローンを選ぶ時には、元利均等返済方式を選びます。

もちろん、反対に元金均等返済を選んだ場合には急激に翌月の返済がアップして返済不能になるリスクもあるのですが、もしも充分な貯蓄があるなど、一部の人々にとってはすぐにリスクに対応できる点はメリットです。

…と言うのも前項でお伝えしたように、元利均等返済で金利が上昇すると、一見家計には大きく響いていないのですが、返済内容(元金+金利)の割合が変化するため、問題が持ち越されるとも考えられます。

【 沖縄で変動金利の住宅ローン☆元利均等返済のデメリット 】

● 長く高金利が続けば、月々の返済金額の内容「元金:金利」の割合が、例えば「2:8」などに調整されることで、大幅に元金の返済が滞る点がデメリットです。

→ ではこのまま元金返済が滞って、完済予定年齢まで問題の先送りをしてしまうと、どのような事態が起きるでしょうか。

● 返済期間は予め定められていますし、多くの人々が完済年齢をギリギリまで設定していますので、その年にまとめて完済を求められます。

完済年齢ギリギリまで返済期間を設定した場合には、80歳などになりますが、貯蓄などそれ以前から対策をしていない場合には、到底一括では払えないですよね。

そうなると担保としていたその家を売却して完済に充てたり、他に融資を受けて完済する他ありません。

※完済年齢では多くのケースで新たな融資を受けることは難しいですが、ひとつ検討する余地があるとすれば、その家を担保としたリバースモーゲージによる借り換えが考えられます。

ただし、その時点での年齢や条件もありますので、ひとつの余地として考えてください。

(「60代から沖縄で家を建てる資金計画☆リバースモーゲージ」参照)

金利上昇の対処法

では、沖縄で変動金利の住宅ローンを選んだとして、金利上昇に見舞われた場合にどのように対応していけば、最も負担が少なくなるのでしょうか。

これは、もしも返済が滞ってしまう事態になれば「売却」しかありませんが、残るは「繰り上げ返済」です。

【 沖縄で変動金利の住宅ローン☆金利上昇の対処法 】

● 毎月の返済額を以前と同じように戻すとして、金利交渉はこのようなシーンでは到底できませんので、そもそもの元金を減らす「繰り上げ返済」がベストな選択と言えます。

→ 例えば、返済期間が残り30年(5年経過)時点で残高が3000万円だったとして、金利0.5%から1.5%と1%の上昇をしたケースです。

(1)金利0.5%が継続した場合 → 月々の返済額89,756円・総返済額32,312,288円

(2)金利1.5%に上昇した場合 → 月々の返済額103,536円・総返済額37,272,768円

→ そこで約500万円を繰り上げ返済したとします。すると元金は約2500万円になりますから…、

(3)金利1.5%に上昇、繰り上げ返済をした場合 → 月々の返済額86,280円・総返済額31,060,610円

…となりました。

ちなみに、繰り上げ返済の金額は本来は金利などから算出をしなければなりませんが、今回は単純に総支払額の差額で目安を出しました。

ですから今回のケースで言えば500万円の貯蓄があることで対応できたとなります。このような対策ができるのであれば、変動金利はリスクに対する保険料が掛からず、お得な沖縄の住宅ローン商品と言えるのではないでしょうか。

いかがでしたでしょうか、今回は沖縄で変動金利の住宅ローンを選ぶに当たり、実は理解しておきたい変動金利のリスクと、金利上昇に対する対処法についてお伝えしました。

金利上昇が起きると「固定金利の商品に借り換えて得をしよう!」と考える方もいるのですが、残念ながら金融機関も金利上昇に対処していますので、変動金利の上昇の前に、固定金利商品も金利が上昇しています。

金利が上昇した時点で固定金利に借り換えるのですから、その恩恵はあずかることはできません。

やはり沖縄で変動金利の住宅ローンを選ぶのであれば、予め相応の貯蓄を持っているケースや、月々の返済額に余裕を持って、返済とは別に繰り上げ返済用の貯蓄口座を設けながら、毎月蓄えておくと安心です。

まとめ

変動金利のリスクと対処法

・5年縛り・1.25倍縛りの商品を選ぶ

・元利均等返済がより安心

・最後に完済できないリスクに備える

・繰り上げ返済により対処する

・売却のリスクもある