COLUMN琉球アーバンホーム コラム

沖縄の住宅ローン☆シュミレーターで見える3つの数字

沖縄の住宅ローン選びは、インターネットの広がりにより、ネット銀行は本州の地銀など、選択肢も増えましたよね。

ただ選択肢が広がるにつれ、あまりの情報量に的確な選択が難しくなるケースも増えました。「金利ばかりを重視してしまった」などの声も多くあります。

確かに金利は低ければ低いほど、総支払い額も少なくなりますが、大切なポイントは「現実的に返済を続けることができるかどうか」ですよね。

そこで今日は、沖縄の住宅ローン選びで利用する、シュミレーターを通して見える「3つの数字」の見方や選ぶポイントをお伝えします。

沖縄の住宅ローン☆

シュミレーターで見える3つの数字

35歳までと40歳以上の住宅ローン

沖縄の住宅ローン商品を比較検討するためには、比較材料となる「数字」を準備しなくてはなりません。

ここで20代・30代の若い世代と40代・50代では、必要となる数字が変わるので注意をしてください。ポイントは「定年退職後も返済が残るかどうか」です。

まず、20代・30代の住宅ローンについて解説します。

【 沖縄の住宅ローン☆20代・30代の住宅ローン 】

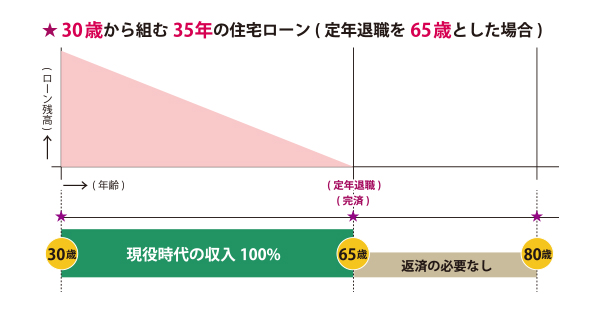

★ 現在、一般的な沖縄の住宅ローンは返済期間が30年・35年の商品が多いです。そのため30歳までなら35年後も65歳となり、定年退職年齢前に完済しています。

→ 30年ローンを組むと、35歳までは定年退職年齢前に完済となり(65歳を定年退職とした場合)、老後の返済を考慮する必要がありません。

…そのため必要な数字は、一度のシュミレーションでほぼ出てきます。(①月々の返済額、②完済時の支払い総額)

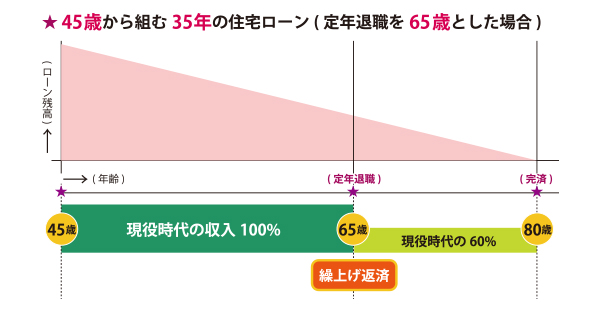

一方、沖縄の住宅ローンで比較検討のために準備する数字が複雑になるのは、40代以降の、「定年退職後も返済が残る」ケースです。

定年退職後には、働き続けたとして現役時代の60%~70%まで減収するとのデータも出ていますので、長期ローンを組みながら、定年退職前に繰り上げ返済を目指す対策をおすすめします。

(詳しい対策の方法は、別記事「沖縄の住宅ローン☆借入金額と返済期間の決め方」をご参照ください。)

そこで、沖縄の住宅ローンの比較検討に必要となってくる数字が以下の3つです。

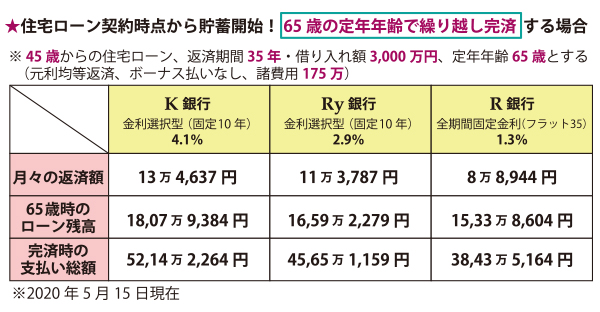

【 沖縄の住宅ローン☆40代以上に必要な数字 】

① 月々の返済額

② 定年退職時のローン残高

③ 定年退職時に繰り上げ返済をした時の「支払い総額」

…これは、定年退職時に繰り上げ返済をして完済をした場合の、支払い総額を比較検討しています。

ただ、「定年退職時のローン残高」や「定年退職時に繰り上げ返済をした時の『支払い総額』」を出す方法が…、難しいですよね。詳しくは後ほど解説します。

明瞭に比較検討できるよう、表にする

ただ漠然と、次から次へとシュミレーターを掛けていると、「何となく」良い沖縄の住宅ローンが分かるものの、今では選択肢も多いので、頭がこんがらがってしまいがちです。

ですから、客観的に明瞭に比較検討ができるよう、上記のように表にすることをおすすめします。(40代以降の沖縄住宅ローン比較の表)

【 沖縄の住宅ローン☆数字として「可視化」する 】

★ ここでのポイントは「%」ではなく、「円」で数字を出すことです。

→ 「%」は漠然としていて、目先の損得に意識が向きがちなので、数字として可視化し、「返済に現実的な数字かどうか」を比較検討します。

40代以降に沖縄の住宅ローンを組む場合なら、この表を出すことで、比較検討と同時に定年退職前の目標となる、「繰り上げ返済のための貯蓄額」をチェックできるのも魅力です。

【 沖縄の住宅ローン☆貯蓄による繰り上げ返済を目標にする 】

★ 多くの人が退職金を充てにしていますが、高齢化社会により人生100年時代になった今、退職金で繰り上げ返済をする方法は危険です。

→ 最初から長期返済計画を立てて、現役時代の返済にゆとりを持ち、残りを貯蓄しながら、その貯蓄による繰り上げ返済を目指してみてください。

そう考えると、定年退職時の貯蓄目標は「定年退職時のローン残高」と言うことになります。

「定年退職時のローン残高」の出し方

「借り入れ金額」と「返済年数」が決まったら、それぞれの銀行のHPにある「ローンシュミレーター」を利用して、シュミレーションをします。

(詳しくは別記事「沖縄で住宅ローン商品選び☆ポイントとなる6つの数字」をご確認ください。シュミレーションサイトもお伝えしています。)

そこでは選んだ商品の金利と、月々の返済額が確認できる仕様が多いです。

【 沖縄の住宅ローン☆「定年時のローン残高」の出し方 】

① 金融機関のシュミレーターで得た数字、「月々の返済額」と「金利(〇%)」を持って、「繰り上げローン返済シュミレーター」のページへ移動します。

※「繰り上げローン返済シュミレーター」https://keisan.casio.jp/exec/system/1256183302

(名前部分をクリックしても、シュミレーターに飛びます。)

② 「借り入れ金額」「金利」「返済期間」「借り入れ年月」を入力してください。

→ 「それ以降の金利」は、全期間固定金利であれば決まっていますが、「変動金利」や「金利選択型」の場合(※2)、確実な数字は誰にも分かりません。ですから同じ数字を入れても構いません。

③ 「繰上返済」の項目は、西暦や年月はそのまま、返済額を「0円」とします。

→ 今回は定年年齢時点でのローン残高を調べるため、繰り上げ返済の設定は必要ありません。

④ (不明な方は会社で定年年齢を確認した後)、沖縄で住宅ローン契約を行う年齢を、定年年齢から差し引いてください。

→ 定年年齢が65歳、ローン契約年が45歳であれば、「65歳-45歳=20年」です。

⑤ 「計算」ボタンを押します。

→ 沖縄で住宅ローンの返済開始年月から、20年後まで進んでください。一番右側の「借入残高」の項目が、「定年年齢時のローン残高」です。

(※2)沖縄住宅ローンでは、金利の種類がいくつかあります。

フラット35などは「全期間固定金利」ですし、一般的には契約当初の3年~10年ほど金利が固定される「金利選択型」が人気です。リスクは高いものの金利が低くなりやすい「金利変動型」もあります。

★ 詳しくは別記事「沖縄の住宅ローン☆変動金利と固定金利を見極める」などで説明していますので、こちらも併せてご参照ください。

「完済時の総支払い額」の出し方

沖縄の住宅ローン比較の時に出す「総支払い額」は、完済時の数字を出します。20代・30代で組む住宅ローンであれば、前述したように繰り上げ返済をせずとも定年退職前に完済しますので、通常の「総支払い額」で問題ありません。

一方、より正確な数字を出して比較検討を行いたいのが、40代・50代で組む沖縄の住宅ローンです。

多くの人々が定年退職前の、繰り上げ返済による完済を目指しますから、この時点での「総支払い額」を算出して、比較検討をしてください。

この時の「総支払い額」の計算式は以下の通りです。

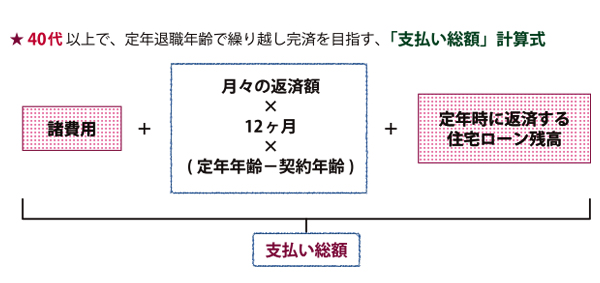

【 沖縄の住宅ローン☆40代からの「総支払い額」の計算式 】

★ [諸費用] + [月々の返済額×12ヶ月×(定年年齢ー契約年齢)] + [定年時(繰り上げ返済時)のローン残高] = 総支払い額

→ これを表の一番下に入れてください。

簡単な数字で例を出すと、①45歳で沖縄の住宅ローン契約を行った人の定年年齢が65歳とします。②諸費用は100万円、③定年時のローン残高が1500万円、④月々の返済額は10万円、として計算すると、以下のようになります。

★ 100万円 + 10万円×12ヶ月×(65歳-45歳) + 1500万円 = 4000万円

…まずは月々の返済額と、定年時のローン残高を確認して、「返済が続けらるのかどうか」と、「定年退職前に繰り上げ返済による完済ができるのか」、…もしくは「定年退職後に返済額を緩和して、完済に辿り着くのか」などを見てください。

そのなかで暮らしに余裕があるようであれば、利息(%)や、支払い総額を基準に比較検討を行う方法が賢い選択です。

いかがでしたでしょうか、今日は沖縄の住宅ローン選びをするための「表」と、「表」を作成するための「3つの数字」の出し方、ポイントをお伝えしました。

一方、欲しい物件が今のところなく、借り入れ金額に融通が利く場合には、「安全な月々の返済金額」と「安全な返済期間」から、「借り入れ金額」を出していく方法も有効です。

この場合の沖縄の住宅ローンでは、より金利の支払いが少なくなるように、そのゆとりに合わせて返済方法を選ぶこともできます。

詳しくは別記事「沖縄の住宅ローン☆定年後も返済する時の選び方」でお伝えしますので、こちらも立ち寄ってみてください。

まとめ

シュミレーターからの比較検討のポイント

・30代までは月々の返済額と総支払い額を比較する

・40代以降は月々の返済額・定年時の残高・総支払い額を見る

・表に出して可視化する

・表の数字は「%」ではなく「円」で出す

・定年時の残高は繰上返済シュミレーターを使う

・総支払い額は繰り上げ返済時点での数字を出す