COLUMN琉球アーバンホーム コラム

沖縄の住宅ローン☆借入金額と返済期間の決め方

沖縄の住宅ローン選びで大切なポイントは、「自分でコントロールできる(ON CONTROL)」借り入れ金額と返済期間ですよね。

「金融機関×金利の種類」で組み合わせると、多数ある沖縄の住宅ローンのなかで、自分に適した商品を選ぶ流れは、別記事でお伝えしました。(「沖縄で住宅ローン商品選び☆ポイントとなる6つの数字」)

そこで今日は、さらに掘り下げて、自分でコントロールできる2つの数字の決め方、ムリのない返済計画の立て方をお伝えします。

沖縄の住宅ローン☆

借入金額と返済期間の決め方

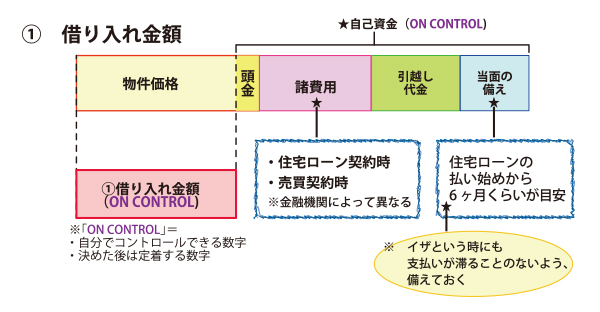

「借り入れ金額」の決め方

「借り入れ金額を決める」と言うことは、「購入したい物件を決める」ことにつながります。基本的な考え方としては、購入したい物件価格と自己資金の数字を出すことで、自ずと借り入れ金額が出ますよね。

ただ、そもそも物件価格が自分たちの許容範囲を超えてしまえば、返済計画もムリが生じます。

特に借り入れ金額を設定するに当たり、特に注意をしたいポイントは、諸費用と自己資金のバランスです。

【 沖縄の住宅ローン☆借り入れ金額の決め方 】

★ ひとつの物件を購入するために必要な資金は、物件価格だけではありません。契約時に発生する諸費用や税金、引っ越し費用なども意識をしてください。

《 借り入れ金額を求める「式」 》

・ (物件価格)+(諸費用(売買契約時+住宅ローン契約時))+(引っ越し代金など)+(当面の蓄え)-(自己資金)=借り入れ金額

詳しくは上の図を見ると分かりやすいです。引っ越し代金には、新居での家具類なども入ります。

このように考えると、自己資金をまるまる頭金にしてしまう方法は危険です。住宅ローンは滞納をするとすぐにブラックリストに入りますから、突然の事態が起きても返済が続けられるよう、少しの蓄えも残すよう、計算してください。

「諸費用」はざっくりでもOK!

「借り入れ金額」は自分でコントロールできる(ON CONTOROL)数字ですが、諸費用に関しては自分たちの範囲内ではありませんよね(NO CONTROL)。

沖縄の住宅ローンの手数料などは、金融機関や商品によっても違いますから、一概にいくらとは言えません。また、そもそも物件価格から計算するものですよね。

ですから、ここはザックリと目安になる数字を入れて算出してください。

【 沖縄の住宅ローン☆「諸費用」の目安 】

★ 諸費用には不動産業者への仲介手数料(中古物件など)や、金融機関へ支払う手数料、税金などがあり、物件(マンションか一戸建てかなど)や物件価格により、違いがあります。

《 諸費用の目安となる「式」 》

① 新築マンション … 物件価格×4%(3%~6%が目安です)

② 一戸建て、中古物件 … 物件価格×10%(5%~13%が目安です)

これらの諸費用は現金で用意しなければならない項目も多数あります。ですから、自己資金の優先順位は必然的に諸費用になると考えてください。

ただし、最近では自己資金0からの住宅ローンも見受けられるようになり、即時必要になる諸費用を別途借り入れる「諸費用ローン」も出ています。

★諸費用について詳しくお伝えしている記事もあります。「沖縄注文住宅の諸費用①☆土地購入で発生する金額」や「沖縄注文住宅の諸費用②☆家の建築で発生する金額」なども併せてご参照ください。

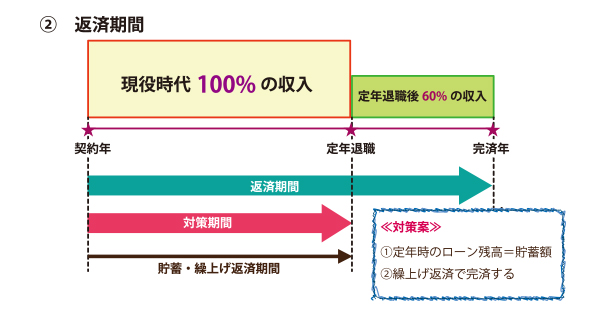

返済期間の決め方

返済期間(年数)を考える時に、主に注意をしたいポイントが「定年退職」です。人々の平均寿命が延びたことで、ひと昔前よりも高い年齢まで完済期限が伸びました。

そのために「80歳前に完済」を条件とする沖縄の住宅ローンも多い一方で、40代・50代から沖縄で住宅ローンを組む人々のなかには、完済時の年齢が80歳以上の商品を選ぶケースも少なくありません。

そのため現役時代からは60%~70%、…なかには50%の減収も想定内と言われる、退職後への対策が不可欠です。

【 沖縄の住宅ローン☆返済期間の決め方 】

★ まずは月々の返済額に余裕があったとしても、契約時には30年・35年ローンなど、その時点で最も長い返済期間を検討してください。そして、定年退職になる年齢を「完済目標」とする方法です。

→ 契約時に決めた返済期間は、繰り上げ返済などによって短くすることは可能なのですが、10年・20年と延長するのには、その時点での審査が必要になるなど、難しい側面があります。

…ですから上の図にあるように、長い返済期間で設定した分、暮らしに余裕がでた部分の資金を貯蓄する方法が得策です。

貯蓄金額に目標を立てる

沖縄の住宅ローン契約時点で返済期間を長く設定した分、返済開始から一緒に貯蓄を続けていく方法をお伝えしました。そしてこの貯蓄には「目標金額」を掲げると、なお、対策がスムーズです。

【 沖縄の住宅ローン☆貯蓄金額の目標 】

★ 「定年退職時の貯蓄総額」=「定年退職時の住宅ローン残高」

→ これが理想的な目標金額です。定期的に繰り上げ返済をして、期間短縮を狙うのであれば、定年退職年に完済することを目標にしてください。

…ただ40代や50代は、住宅ローン以外にもさまざまなお金が掛かります。子どもが高校・大学へと進学すると、教育費が掛かりますし、両親の介護に見舞われる年齢層でもありますよね。

★ ですから第二の目標として、繰り上げ返済により月々の返済額を緩和し、定年退職後は「現役時代の50%以下の返済」が実現する貯蓄を目指すと安心です。

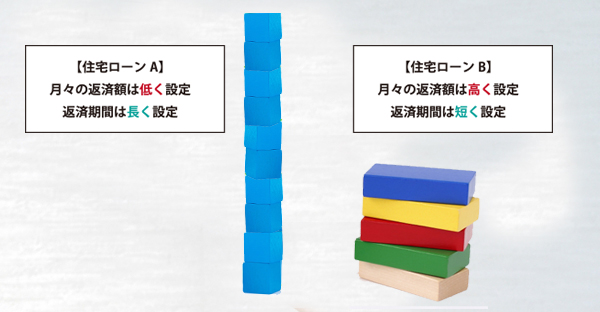

ちなみに繰り上げ返済には「期間短縮型」と「返済額軽減型」があります。定年退職前に完済したい場合には「期間短縮型」を選び、定年退職後の月々の返済を軽減したい場合は「返済額軽減型」を選びます。

定年退職への、もうひとつの対策

このようにして、返済期間は契約時にはできるだけ長く設定し、余裕の出た部分は返済と同時に貯蓄を始めて、繰り上げ返済を利用して対策を行う方法が一般的です。

また、この他にもうひとつ、2つめの物件購入など「慣れている人」に見受けられる方法が「ローンの2本立て」です。特に50代など、定年退職まで10年ほどの世代に多く見受けられます。

【 沖縄の住宅ローン☆ローンの2本立て 】

① 定年退職の年齢で完済する住宅ローンを1本組みます。これは借り入れ金額全額ではなく、半額など一部です。

② 残りの借り入れは、定年退職後まで払い続ける住宅ローンで組みます。こちらは月々の返済額が少ないため、定年後に残っても負担がありません。

ひとつのローンは10年など短い期間であれば、低金利の場合なら「変動金利」や「固定金利選択型」を選ぶ方法もありです。ただし、変動金利に多い条件「5年ルール」や「125%ルール」が適用された住宅ローンを選んでください。

詳しくは別記事「沖縄の住宅ローン「変動金利」☆リスクを知る基礎知識」「沖縄で選ぶ住宅ローン☆変動金利のメリット・デメリット」などでもお伝えしていますので、こちらも併せてご参照ください。

…ただし、前述したように沖縄の住宅ローンは一度契約を済ませてしまうと、後々延長をすることは難しいため、比較的暮らしにゆとりのある家庭におすすめの方法です。

金利は「NO CONTROL」

シュミレーションに必要なもうひとつの数字「金利」は、金融機関が決めるため、私たちは決めることができません。「NO CONTROL」です。

また、借り入れ金額や返済期間のように定着するものではなく、(特に変動金利型の住宅ローンを選んだ場合には)、定期的に金融機関で見直しが施され、変化をする数字となります。

【 沖縄の住宅ローン☆金利はコントロールできない 】

★ なかには「〇〇年の金利の見通し」などの解説もありますが、金利の変動は誰にも分からない…、と言うのが真実です。

→ ですからここは「諦めて」、コントロールできる数字に注意を向けことが、賢い住宅ローンとの付き合い方ではないでしょうか。

購入したい家を見つけて、沖縄で住宅ローン契約に辿り着くまで、誰もがそれなりの時間を費やします。シュミレーション時点で明瞭な金利が出ていたとしても、ローン契約時点で同じ数字とは限りません。

住宅ローンの選び方と返済計画☆コチラもチェック!

① 沖縄で住宅ローン商品選び☆ポイントとなる6つの数字

② 沖縄の住宅ローン☆借入金額と返済期間の決め方

③ 沖縄の住宅ローン☆シュミレーターで見える3つの数字

④ 沖縄の住宅ローン☆シュミレーターから選ぶ3つのポイント

いかがでしたでしょうか、今日は沖縄の住宅ローン選びに必要な「6つの数字」のうち、自分たちで決めることのできる数字(ON CONTROL)、「借り入れ金額」と「返済期間」の決め方、考え方についてお伝えしました。

沖縄に限らず、住宅ローンを組む時に必要な意識は、「返済を続けることができるかどうか」です。

シュミレーション時点でムリを感じるならば、希望エリアをより広げる、物件の希望条件をより緩くする…、などをして、物件価格を下げる勇気も必要になります。

まとめ

借り入れ金額と返済期間を決めるポイント

・借り入れ金額は諸費用も念頭に入れる

・諸費用はザックリでも目安の数字を出す

・返済期間は後々延長することが難しい

・繰り上げ返済で期間短縮をする

・定年後の月々の返済額を減らす方法もアリ

・2つのローンで1本を定年退職前に完済する方法

・金利はコントロールできる数字ではない