COLUMN琉球アーバンホーム コラム

沖縄の住宅ローン選び☆比較する「月々の返済額」②

近年では沖縄の住宅ローンも選択肢が増えましたよね。そのため沖縄でも住宅ローン選びは重要になってきましたが、「家の購入」はそんなに経験がない方がほとんどです。

どうしても金利の数字ばかりに注目してしまいがちですが、本当に見るべきは、金利ばかりではありません。「リスク対策ができるかどうか」が判断できなければ、本末転倒ですよね。

そこで今日は、「沖縄の住宅ローン選び☆比較する「月々の返済額」①」に続き、40代以降のチェックすべき「数字」をお伝えします。

沖縄の住宅ローン選び☆

比較する「月々の返済額」②

40代以降は老後リスクがある

前回の記事「沖縄の住宅ローン選び☆比較する「月々の返済額」①」は、主に沖縄でも定年前に住宅ローンの完済が見込まれる、20代・30代を対象にした「返済リスク対策」をお伝えしました。

けれども、40代以降になると事情が違います。…と言うのも、一般的な沖縄の住宅ローン返済期間は35年…、40歳を超えると定年退職後もローン返済が残る方が多いためです。

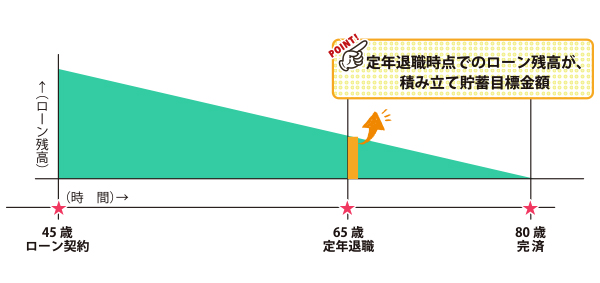

【 沖縄の住宅ローン選び☆老後リスク対策 】

★ そして、現代の老後リスクはローン返済ばかりではありません。今後、年金制度は下記のように変化していくことが予想されます。

① 年金支給年齢の高齢化

… 現代は60歳から年金が支給されますが、今後は65歳へと高齢化が進み、今後はさらなる高齢化の可能性も否めません。

② 年金の受領金額自体も少なくなる

… そもそも年金支給の高齢化が進むため、受け取る年金総額も少なくなることが予想されます。

今すでに年金の支給開始年齢を選ぶ時代になっていますよね。より年金支給開始を後延ばしにすればするほど、支給額が高くなるとされていますが、人の寿命は誰にも分かりません。

「老後の返済リスク」と「老後リスク」に備える

ですから、定年退職後も返済が残る住宅ローン契約を行った場合、定年後の月々の返済リスクへの備えと共に、老後の暮らしへのリスク(老後リスク)まで配慮しなくてはなりません。

もちろん年金も支給されますが、それだけではまず暮らしてはいけない時代と言われます。ですから、例え沖縄でも住宅ローンの繰り上げ返済に、退職金を充てる方法は危険です。

【 沖縄の住宅ローン選び☆「老後返済リスク」と「老後リスク」 】

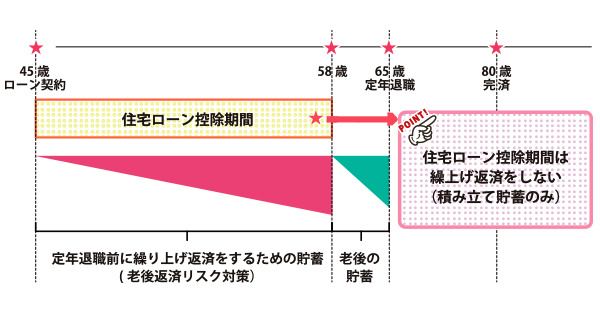

★ ここで注目したい機関が、「住宅ローン控除期間」です。消費税率アップ前(8%)であれば10年間、アップ後(10%)であれば13年間が適用されます。

→ この期間は住宅ローン控除が適用されますので、この間に定年退職時点で残るローン残高分を貯蓄してしまう方法です。

そして残りの定年退職までの期間も、同じように貯蓄を続けて、「老後リスク」対策へまわします。

20代・30代にも言えることですが、ある一定金額がまとまったら、どんどん繰り上げ返済をするケースも多いですよね。ここで、より賢い繰り上げ返済にはポイントがあります。

【 沖縄の住宅ローン選び☆住宅ローン控除 】

★ 「住宅ローン控除」はローン残高に比例しますので、この期間にどんどん繰り上げ返済をしてしまうと、ローンの控除額も少なくなってしまいます。

→ ですから、この期間は繰り上げ返済用に積み立て貯蓄を続けて、控除期間を過ぎた後に繰り上げ返済を行う方法が賢い選択です。

また、一般的な金融機関では繰り上げ返済に手数料が掛かります。そのことを考慮すると、こまめな繰り上げ返済は手数料よりも、回数が少ない返済の方が、手数料は掛かりません。

沖縄で45歳契約の住宅ローンをシュミレーション

それでは実際に沖縄で契約できる住宅ローンで、全期間固定金利(フラット35)と、変動金利のそれぞれをシュミレーションして、比較検討をしてみます。

【 沖縄の住宅ローン選び☆金利の違いでシュミレーション 】

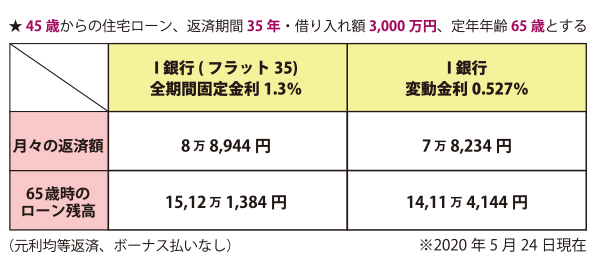

★ 45歳の契約から35年の返済期間(80歳が完済年齢)、一般的な元利均等返済型の、ボーナス払いなしのケースです。定年退職年齢は65歳とします。

① I銀行・全期間固定金利1.3%(フラット35)

・ 月々の返済額 … 8万8,944円

・ 定年退職時のローン残高 … 15,12円1,384円

② I銀行・変動金利0.527%

・ 月々の返済額 … 7万8,234円

・ 定年退職時のローン残高 … 14,11万4,144円

※ 変動金利の金利に変動がないと想定(金利上昇のリスクあり)

(2020年5月20日現在)

以上です。このように見て行くと、一見変動金利の方がお得に見えますが、実際には「老後返済リスク」対策と「老後対策」に加えて、「金利上昇リスク」への対策も取らなければなりません。

※ ちなみに定年退職時のローン残高の出し方は、別記事「沖縄の住宅ローン☆シュミレーターで見える3つの数字」でもお伝えしていますので、併せてご参照ください。

「老後返済リスク」対策額を具体的な数字にする

ただ、定年退職時のローン残高を漠然と眺めても、1,000万円を超える大きな数字が多いだけに、現実感がありませんよね。

ですから沖縄の住宅ローン選びでは、具体的な月々の積み立て貯蓄額を算出します。

【 沖縄の住宅ローン選び☆月々の積み立て返済額を算出 】

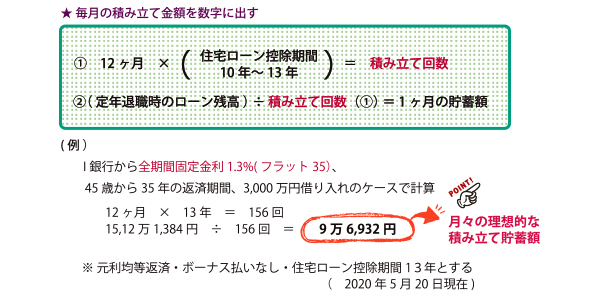

★ 月々の積み立て金額を数字にする。

・(定年退職時の住宅ローン残高)÷(積み立て回数※)=1ヶ月の積み立て貯蓄額

※(積み立て回数)= 12ヶ月×(住宅ローン控除期間、10年~13年)

前項でお伝えたように、住宅ローン控除期間は契約した年で違います。消費税10%の時代であれば13年、それ以前であれば10年で計算してください。

45歳契約のケースで計算

では、前出した沖縄で契約した住宅ローン、45歳契約で3,000万円のケースで具体的な数字を出してみます。今回は変動金利リスクが伴わない、フラット35提携の全期間固定金利での計算です。

【 沖縄の住宅ローン選び☆(全期間)固定金利での計算 】

★ 45歳で3,000万円、35年間の返済期間の全期間固定金利1.3%(フラット35)とする。返済タイプは一般的な元利均等返済、ボーナス払いはなし、ローン控除期間は13年間です。

(例) 12ヶ月×13年=156回(積み立て回数)

15,12万1,384円÷156回=9万6,932円

→ 9万6,932円が月々の理想的な積み立て貯蓄額(月々の老後返済リスク対策)となります。

40代以降の安全な月々の返済額

前回の記事「沖縄の住宅ローン選び☆比較する「月々の返済額」①」では、金利の変動リスクのない、全期間固定金利の安全な月々の返済額は、手取り月収の40%以下とお伝えしました。

けれども40代以降になると、ここに前述した積み立て貯蓄額が入ることまで、配慮しなくてはなりません。

そうなると、今回の(例)のケース(40歳から3,000万円、35年間の返済)での月々の返済額「8万8,944円」から見ると、下記の計算式で出した手取り月収が、安全な範疇と言えます。

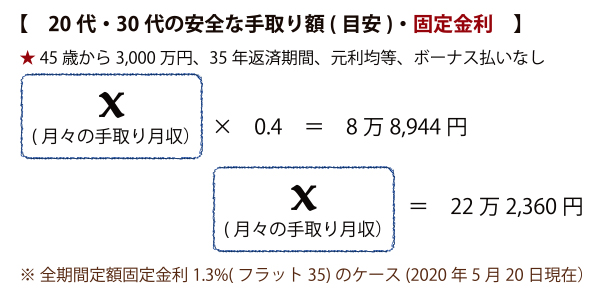

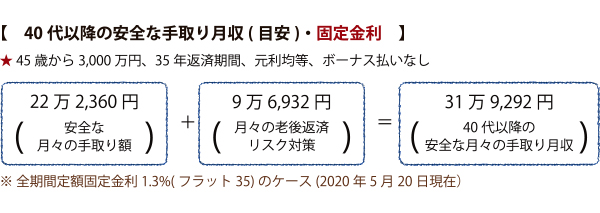

【 沖縄の住宅ローン選び☆40代以降の月々の返済額 】

《 ~30代 》

★ X(月々の手取り月収)×0.4=8万8,944円(安全な月々の返済額)

X=22万2,360円

《 40代~ 》

★ 22万2,360円(月々の手取り月収)+9万6,932円(月々の老後返済リスク対策額)

=31万9,292円(40代以降月々の手取り月収目安)※固定金利

…このような計算になります。

ですから、全期間固定金利(フラット35)で40歳から35年の返済期間として、3,000万円の借り入れをしたい場合の、安全な手取り月収の目安は「31万9,292円」です。(家庭の事情によって異なる)

※元利均等返済型、ボーナス払いなしとした場合

変動金利なら更なるリスク対策が必要

ただ注意をしたいのは、変動金利です。

沖縄の住宅ローンでは(2020年5月20日現在)、某金融機関の変動金利商品の金利では「0.527%(固定金利は1.3%)」と金利の低さが魅力ですが、金利の上昇リスクまで考慮しなければなりません。

「沖縄の住宅ローン選び☆比較する「月々の返済額」①」でお伝えしたように、変動金利の金利上昇リスク対策として、おすすめする月々の貯蓄額は、「返済額×1/4」です。

こちらも(例)のケース(40歳から3,000万円、35年間の返済)での、変動金利での月々の返済額「7万8,234円」を基に計算してみます。(ローン控除期間を13年間とする)

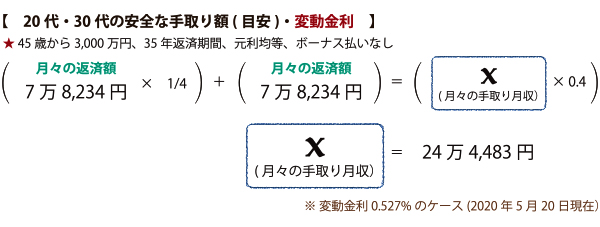

【 沖縄の住宅ローン選び☆40代以降の変動金利 】

《 ~30代 》

★ X(月々の手取り月収)×0.4=

[7万8,234(月々の返済額)]+[7万8,234×1/4(変動金利のリスク対策)]

X=24万4,483円

《 40代~ 》

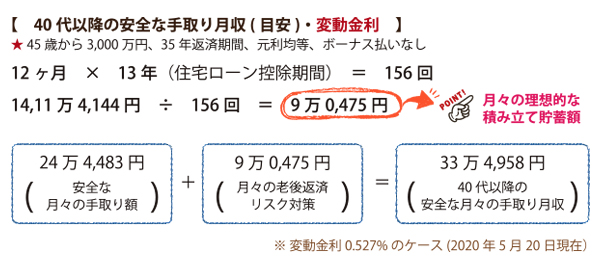

★ 12ヶ月×13年=156回(積み立て回数)

14,11万4,144円(定年時のローン残高)÷156回=9万0,475円(月々の老後返済リスク対策額)

→ 24万4,483円(月々の手取り月収)+9万0,475円(月々の老後返済リスク対策額)

=33万4,958円(40代以降月々の手取り月収目安)※変動金利

…このような計算です。

いかがでしたでしょうか、今日は沖縄の住宅ローン選びで比較検討材料になる3つの要素、①月々の返済額②借り入れ費用③支払い総額のうち、①の「月々の返済額」についてお伝えしました。

今回は特に、「沖縄の住宅ローン選び☆比較する「月々の返済額」①」30代までの定年退職前に完済予定のケースに続いて、40代以降の「老後返済リスク対策」を中心としています。

住宅ローン控除期間(10年~13年間)に一気に繰り上げ返済額を貯蓄してしまい、残りの定年退職までの期間には、老後の暮らしへの対策ができる方法は、後々まで安心できますよね。

今回の計算では30万円台の手取り月収で、暮らしぶりによっては、10~13年で対策を取ることができます。ただ、40代以上は子どもの教育費がかさんだり、突然の親の介護に直面する時期でもありますよね。

計画が崩れた時にも悲観せず、まずは定年退職時のローン残高を目標に、繰り上げ返済を目指して少しずつでも積み立て貯蓄を続けることが大切です。

まとめ

40代からの安全な月々の返済額

・「老後の返済リスク」を考慮する

・老後の生活費まで配慮して計算する

・住宅ローン控除期間は繰り上げ返済をしない

・住宅ローン控除期間に対策をする

・残りの期間は老後資金を積み立てる

・変動金利は加えて金利上昇リスク対策も必要