COLUMN琉球アーバンホーム コラム

沖縄の住宅ローン選び☆比較する「月々の返済額」①

最近、沖縄の住宅ローン選びでは、地銀の商品から探すことが「当たり前」だった時代も終わり、ネット銀行やメガバンク、ネットを介して契約できる、他エリアの地銀まで…、選択肢がグンと広がりましたよね。

沖縄でも条件の良い住宅ローン契約ができる、嬉しい変化ではありますが、一方であまりの情報量と数字に、「判断が鈍る!」の声も多いです。

そこで今日は、「安全な契約」を主軸として、それぞれの家庭に適した沖縄の住宅ローン選びのポイント、「3つの数字」のひとつ「月々の返済額」についてお伝えします。

沖縄の住宅ローン選び☆

比較する「月々の返済額」①

大切なのは「返済し続けること」

沖縄でも住宅ローン選びの段階になると、金利や総支払い額ばかりを見比べがちですが、重要なポイントは「返済を続けること」です。

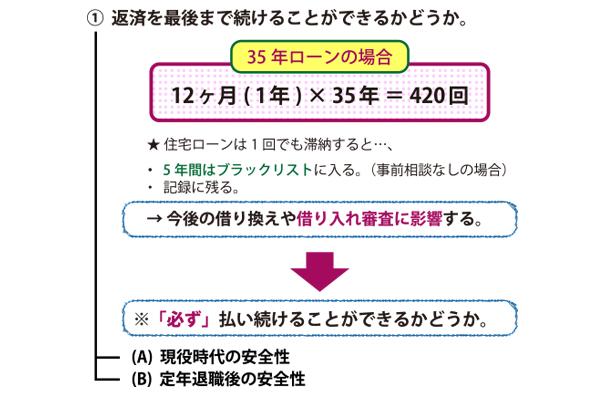

現代では完済年齢の上限も上がり、完済年齢が80歳を過ぎた年齢でも借り入れができるようになりました。

そう考えると40代以降の住宅ローンでは、「返済を続けることができるのか」は、①現役時代と②定年退職後で、安全性を検討しなければなりません。

【 沖縄の住宅ローン選び☆返済の重要性 】

★ 住宅ローンでは一度でも滞納した場合の可能性は、下記の状況です。

・ 5年間のブラックリスト入り

・ 今後の記録に残る

→ そのために一度でも滞納をしてしまうと、将来的な住宅ローンの借り換えはもちろん、教育資金や車など、その他の借り入れ審査にも影響します。

そのため、もちろん総支払い額の損得や金利の数字も、比較検討対象なのですが、まずは月々の返済額を確認し、「返済を続けるのに、現実的に可能な数字なのかどうか」が大切です。

固定金利と変動金利ではリスク対策が違う

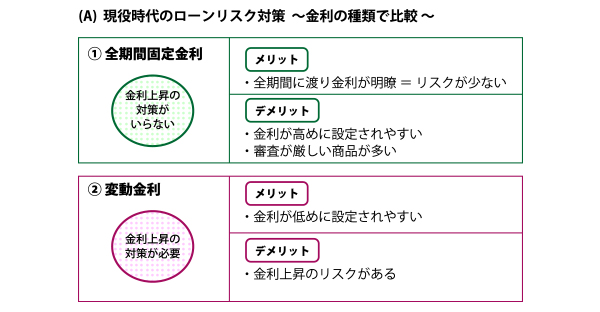

この「返済し続ける」ためのリスク対策を考える時、①(全期間)固定金利と②変動金利で対応を考えなければなりません。

【 沖縄の住宅ローン選び☆金利の種類を見極める 】

★ なぜなら、(全期間)固定金利であれば完済までの金利が決まっているため、最低限のリスク対策で済むからです。

→ 一方、変動金利は5年毎の見直しが一般的で、返済期間中に上昇するリスクが伴います。

そのため、フラット35を代表とする「全期間固定金利」商品の場合、①ローン返済の持続リスク対策を取るのみです。

一方、変動金利は固定金利よりも金利が低い魅力がありますが(2020年5月20日現在)、①ローン返済の持続リスク対策と共に、②金利上昇リスク対策を取る必要があります。

ちなみに②金利上昇リスク対策は貯蓄がベストです。

固定金利のリスク対策

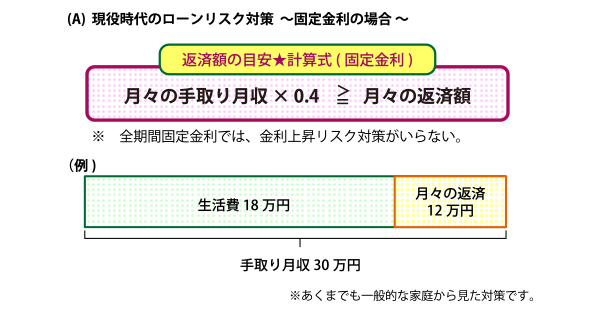

全期間固定金利での、ローン返済の持続リスク対策は、予め月々の返済額を安全な金額に抑えておくことに他なりません。

金融機関では「借り入れ可能金額」を設けていますが、これはあくまでも金融機関が決めた金額です。借り入れ側が「安全に返済を続けるための金額」を、自分で計算して決めることこそ、リスク対策に繋がります。

もちろん、月々の返済額を見た時に、「返済事故が起きない安全な金額」は家計によって違います。理想は家計簿を付けて判断する方法ですが、一般的な家庭の統計から、下記のような計算式がおすすめです。

【 沖縄の住宅ローン選び☆安全な月々の返済額(固定金利)】

★ 月々の手取り月収 × 0.4 > 月々の返済額

→ 手取り月収が30万円の家計であれば、12万円以下が月々の返済額になります。

ボーナス払いも可能ですが、何か突然の出来事が起きたときのための補填として、貯蓄に回す方法が得策です。貯蓄が貯まったら繰り上げ返済をして、返済期間を短縮することができます。

変動金利のリスク対策

一方、変動金利は金利上昇のリスクがあることを意識してください。

変動金利の金利上昇リスクに対応するためには、返済が始まると同時に貯蓄を積み重ねて行く方法があります。この場合、「月々の返済額の1/4」が積み立ての目安です。

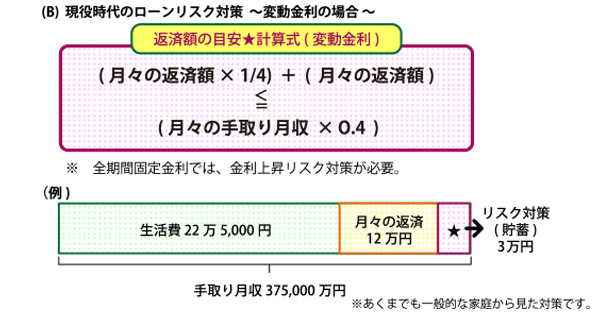

【 沖縄の住宅ローン選び☆安全な月々の返済額(変動金利) 】

★ (月々の返済額×1/4) + (月々の返済額) < 月々の手取り月収×0.4

→ 固定金利の例と同じく、月々の返済額を12万円とした場合、貯蓄額は12×1/4で3万円とし、適応する手取り月収が375,000円以上になります。

ここで驚かれる方も多いかもしれません。

月々の返済額を12万円とした場合、リスク対策まで考えると、(全期間)固定金利型で適応する手取り月収は30万円であるのに対し、変動金利型で計算すると、375,000円以上だからです。

ただ、それだけ変動金利の金利が上昇しなければ、現在の契約当初数年は、支払い総額が(全期間)固定金利よりも変動金利の方が安くなる傾向にあります。

そこで次項では、沖縄で実際に住宅ローンを組んだ時の、それぞれのリスク対策も含めた比較検討シュミレーションを出しましたので、ご参照ください。

固定金利・変動金利で比較検討

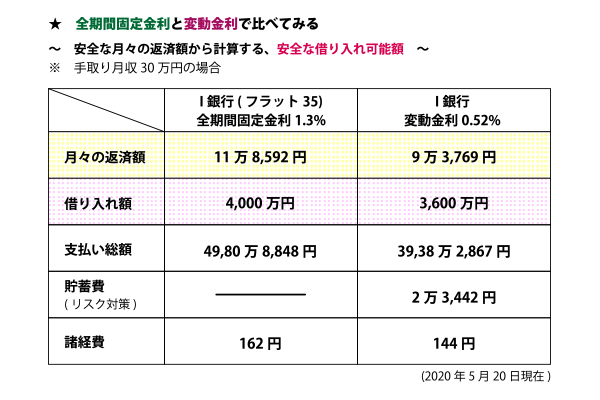

今回は比較検討がしやすいよう、沖縄の住宅ローンのなかでも同じ金融機関(I銀行)の変動金利・(全期間)固定金利で比べてみました。

今、沖縄の住宅ローン商品の多くが、①全期間固定金利②選択型固定金利③変動金利で分かれていますが、①全期間固定金利商品のほとんどが、フラット35との提携です。

今回の例でも、全期間固定金利の沖縄住宅ローン商品では、フラット35と提携した商品でシュミレーションをしてみました。

今回は手取り月収30万円の人が、安全な月々の返済額で借り入れができる金額をシュミレーションしています。月々30万円の手取り月収なので、安全な返済額は12万円/月が目安です。

【 沖縄の住宅ローン選び☆固定・変動金利比較 】

※ 手取り月収30万円の人が安全に返済できる「月々の返済額」から見た、借り入れ総額を比較検討

① (全期間)固定金利の場合

・ 月々の返済額 … 11万8,592円

・ 借り入れ総額 … 4,000万円

・ 支払い総額 … 49,80万8,848円

・ 貯蓄額 … なし

・ 諸経費 … 162万円

② 変動金利の場合

・ 月々の返済額 … 9万3,769円

・ 借り入れ総額 … 3,600万円

・ 支払い総額 … 39,38万2,867円

・ 貯蓄額 … なし

・ 諸経費 … 144万円

…このように見て行くと、「リスク対策」まで考慮した場合には、(全期間)固定金利の方がより安全に多い借り入れができる計算になります。

変動金利に適したケース

このような事情から、基本的には家計に余裕があるケースで、変動金利を選ぶことが安全だとされてきました。

ただ現実的には、固定金利よりも金利が低い商品が多いこと、審査基準が固定金利よりも緩い傾向にあるために、一般家庭でも多く変動金利が用いられています。

【 沖縄の住宅ローン選び☆変動金利のメリット 】

★ 全期間固定金利の沖縄住宅ローン商品は、多くが住宅金融支援機構と提携した「フラット35」です。そのため審査基準が厳しい傾向にあります。

・民間金融機関独自の商品では、①選択型固定金利(※)と②変動金利が主流で、フラット35よりは審査が緩いとされてきました。

・また、変動金利の契約当初の金利は、全期間固定金利の金利よりも低いものが多く、それが魅力です。

(※)選択型固定金利とは、3年・5年・10年など、契約当初の一定期間のみ固定金利が適用される住宅ローンで、期間が過ぎた時点で再び(その時の金利で)、固定金利か変動金利かを選択します。

この選択型固定金利の期間中に再考して、期間が過ぎる頃に見直し・借り換えをする方法も良いかもしれません。

住宅ローンの選び方と返済計画☆コチラもチェック!

① 沖縄で住宅ローン商品選び☆ポイントとなる6つの数字

② 沖縄の住宅ローン☆借入金額と返済期間の決め方

③ 沖縄の住宅ローン☆シュミレーターで見える3つの数字

④ 沖縄の住宅ローン選び☆比較する「月々の返済額」①

⑤ 沖縄の住宅ローン選び☆比較する「月々の返済額」②

いかがでしたでしょうか、今日は沖縄の住宅ローン選びでチェックしたい、「安全な月々の返済額」についてお伝えしました。この数字から比較検討する方法は、統計的に安全な範疇です。

それでも契約当初の数年は金利が低い変動金利は魅力ですよね。変動金利を選ぶ時には、よりリスクが少なくなるよう、①5年間ルールと②125%ルールが適用される商品を選んでください。

①5年間ルールが適用されれば、5年間は金利の変更なく据え置きです。また②125%ルールがあれば、次回の金利変更の時にも、前回の金額×125%以上の金利上昇がありません。

どうぞ賢く、「安全な」住宅ローン選びをしてください。

まとめ

安全な月々の返済額の目安

・事前相談なく滞納は逃げ場を失う

・変動金利は金利上昇のリスク対策も必要

・固定金利は手取り月収の4割以内の返済額に抑える

・変動金利は(返済額+返済額1/4)が手取り月収の4割以下

・対策を元に計算すると、変動金利の方が月々の返済値は高い

・変動金利は審査基準と契約当初の金利の低さが魅力

・変動金利を選ぶなら5年間ルールと125%ルールを確認する