COLUMN琉球アーバンホーム コラム

注文住宅

沖縄住宅ローンの見直し☆メンテナンス7つのポイント

沖縄では住宅ローンを一度組むと、一般的に完済まで借り換えなどはありませんよね。けれども長い返済計画のなか、タイミングに合わせたメンテナンスは、節約術につながります。

ただ、漠然と借り換えをしても、パターンによっては返って損をすることにもなりかねません。

そこで今日は、沖縄住宅ローンの見直しポイントや、損をしないための事前知識、人生計画に合わせた返済方法の変則技までお伝えします。

沖縄住宅ローンの見直し☆

メンテナンス7つのポイント

住宅ローン、見直しのタイミング

沖縄の住宅ローンでは、定期的なメンテナンス(見直し)をすること、漠然と定額を毎月返すばかりではなく、繰り上げ返済を目指すことで、賢い返済が実現します。

では、どのようなタイミングが、借り換えに適しているのでしょうか。

【 沖縄の住宅ローン☆見直しのタイミング 】

① 固定金利選択型の沖縄の住宅ローンでは、固定金利の期間を終える頃がベストのタイミングです。

② 日ごろから、沖縄の金融機関の住宅ローン商品をチェックして、より金利の安い商品を発見した場合には、検討してください。

沖縄で住宅ローンを扱っている金融機関は、地銀の沖縄銀行・琉球銀行・海邦銀行、JAバンクの他、ネットを利用すれば全国で手続きができるネット銀行、またイオン銀行などもあります。

ネット銀行やイオン銀行は、沖縄では住宅ローンに二の足を踏む年齢層(40代以降)も多いものの、比較的金利も低くなるため、チェックしていて損はありません。

借り換えで注意するポイント

ただ、沖縄で住宅ローンの借り換えをするのなら、ただ金利のより低い商品をチェックするだけでは、後々後悔することにもなります。

実際に動き出す前に、下記の3つのチェックポイントを確認してください。

【 沖縄の住宅ローン☆決断前の3つのチェックポイント 】

① 借り換えに掛かる諸費用 …

最初に沖縄で住宅ローン契約を行った時と同じように、借り換えでもひと通りの諸費用が掛かります。70万円前後を目安に上乗せして見積もり、決断をしてください。

② 後々の金利動向までチェックをする

フラット35などのように「全期間固定金利」で契約した沖縄の住宅ローンの場合、変動金利へ乗り換えをすると、その時は金利が低くても後々の金利が上がり、損をする可能性も否めません。

③ 借り換えがアダにならないか

金利が低いと借り換えをしても、返済状況によっては返ってアダになるケースもあります。次の項目で詳しくお伝えするので、チェックをしてください。

借り換えによって「損」にならないためのチェックポイント

金利が低くても、借り換えによって損をしてしまうパターンも少なくありません。特にあと少しで完済に近づいている家庭では、この「損」になるケースが増えるので、事前にチェックをすると安心です。

【 沖縄の住宅ローン☆借り換えが「損」になるケース 】

① 長期固定金利の沖縄の住宅ローン商品を契約している場合には、現在の金利をチェックする。

→ 長期固定金利で低金利の優遇がある住宅ローンは、全国的に見ても優良な商品です。特に金利2%未満であれば、借り換えを控えた方が良いかもしれません。

② 完済までの期間が短く、すでに返済計画が立っているほどの少ない金額を借り換えるケース。

→ 諸費用を出して借り換えをすることで、結果的に損をする可能性が高くなります。(一括返済ができる状態になっているケースでも同じです。)

③ 優遇金利が適用された、沖縄の住宅ローンを契約している。

→ ハウスメーカーや建築会社の仲介により、優遇金利を適用した沖縄の住宅ローンを契約できるケースは多いです。このような住宅ローンを契約している場合には、借り換えで同じ優遇は適用されません。

以上の3点を今一度確認して、「現在の金利」の比較だけをせず、冷静にチェックができると、より賢い住宅ローンのメンテナンスができます。

固定金利から固定金利への借り換え

最も理想的な沖縄の住宅ローンの借り換えは、金利の低いタイミングで変動金利→固定金利に切り替えることですよね。

続いて固定金利→固定金利の借り換えですが、この場合には前述したように「諸費用を入れても損はないか」をチェックすると損をしません。

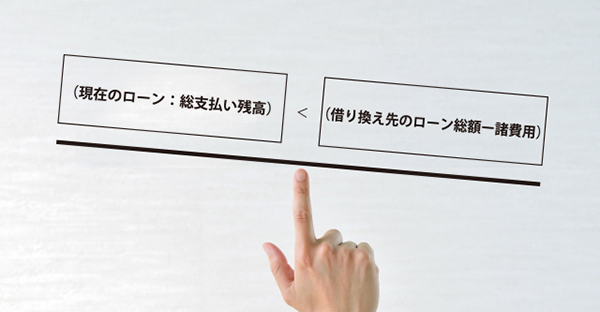

【 沖縄の住宅ローン☆返済金額の比較 】

★ 決断前に下記の計算をしてチェックをします。

(現在のローン:総支払い残高) < (借り換え先のローン総額ー諸費用)

全期間固定金利であれば、支払い総額も即時に出てきますので、確実に損か得かを計算することが可能です。

固定金利から変動金利への借り換え

前の項の「借り換えによって損する人」でお伝えしたように、低金利の全期間固定ローンを組んでいた場合には、変動金利に借り換えることはリスクが高いと考えてください。

【 沖縄の住宅ローン☆固定金利→変動金利 】

★ 固定金利→固定金利のように、計算によって予測できる要素ばかりではありません。

→ ただし「早くローンを完済したい!」と言う場合には、繰り上げ返済以外の方法では、計画的により早く完済できる「2つのローンを組む」と言う変則技があります。

短い期間で確実に返すと言うのであれば、ある程度の金利変動は見通すことができます。「短い期間にムリをしてでも確実に完済してしまおう!」…と言う考え方です。

「2つのローン」と言う変則技

少し変則技ですが、沖縄で住宅ローンを組む方のなかには、「2つに分けて」住宅ローンを契約する方法が注目されています。そのまま、沖縄の住宅ローンを2分割にして契約し、返済期間を調整する方法です。

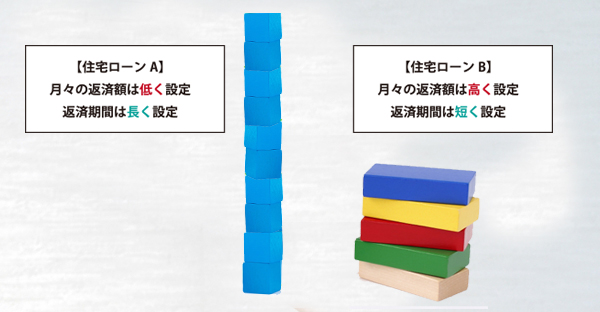

【 沖縄の住宅ローン☆「2つのローン」の使い方 】

① 住宅ローンA … 月々の返済金額を控えめに設定、返済期間の長い住宅ローンにします。固定金利だと安心です。

② 住宅ローンB … 月々の返済金額を大きく設定、返済金額の短い住宅ローンにします。期間によっては変動金利で短期勝負をします。

…これが2つのローンで沖縄の住宅ローンを契約する方法です。「新たに借金をして、一定額を返済する」と言う感覚かもしれません。

「2つのローン」が役立つパターン

人生計画のなかでは、子どもの教育費など、住宅ローン以外にも借金が必要な時期も出てきます。定年退職後も返済が続くとなれば、現役時代と同じように返済すると、家計にも負担が掛かりますよね。

このような人生の変化に適応する方法が「2つのローン」ですが、ここでは具体的にどのような家庭に役立つのかをお伝えします。

【 沖縄の住宅ローン☆「2つのローン」が役立つパターン 】

① 子どもの教育資金との両立を計る

… 住宅ローンを組んだ頃にはまだ学費が掛からない幼児だった子どもも、高校・大学へと進学する時には教育費が掛かりますよね。このタイミングで学資ローンを組む両親も多いです。

→ 子どもの学費が掛かる高校・大学前に、「住宅ローンB(月々の返済額が高いローン)」を完済してしまえば、残りは月々の返済額が少ないため、より負担が軽くなります。

② 定年退職後まで返済期間がある

… 働き続けることを選択しても、現役時代の60%~70%の収入と言われる定年退職後になると、現役時代と同じ返済額は厳しいですよね。

→ 「住宅ローンB」を定年退職前に完済してしまえば、定年退所後の返済負担がグンとラクです。

③ 繰り上げ返済を考えている

… 繰り上げ返済を計画している家庭でも、2つのローンは有効です。まずは住宅ローンBを繰り上げ返済で完済することを目標にして、ひとつずつクリアしていくことで、より達成しやすく、モチベーションも上がります。

これからの時代はただ漠然と契約した沖縄の住宅ローンを払い続けるのではなく、金利をキチンとチェックしながらのメンテナンスが必要なので、繰り上げ返済も不可欠です。

そう考えると、どのパターンでも、「2つのローン」の考え方は有効なのかもしれません。

沖縄住宅ローンの賢い借り方は、コチラもチェック!

いかがでしたでしょうか、今日は沖縄の住宅ローンの見直しと借り換えを検討する時に、予め意識しておきたい7つのチェックポイントをお伝えしました。

沖縄でも多い住宅ローンの繰り上げ返済と併せて、計画的に賢く返済をしていくと、借金に振り回されることなく、自分達でコントロールができます。

繰り上げ返済の計画についても、事前にある程度の知識を持つことで、さらに効率が良くなりますので、別記事「沖縄住宅ローン☆繰り上げ返済5つのポイント」も、併せてご参照ください。

まとめ

住宅ローンを借り換える前のチェックポイント

・固定金利期間が終わる時がタイミング

・金利がより低い商品を見つけた時も検討する

・借り換え時の諸費用まで計算する

・変動金利への切り替えでは後々の動向まで意識する

・返済の目途が立っているなら、慎重に決める

・優遇金利が適用されているなら、慎重に決める

・固定金利→固定金利なら計算式で損得が分かる

・固定金利→変動金利は基本的には避けた方が良い

《 2つのローン 》

・早く完済をしたいなら「2つのローン」も考える

・片方が短く月々も高い、片方は長く低い

・学費との両立に適している

・定年後も返済が残る家庭にも適している

・繰り上げ返済も実行しやすい